中央直接税委员会(CBDT)于2023年6月12日发布了第37/2023号通知,引入了所得税(第九次修正案),于2023年6月12日生效。

01

明确了预先裁定的范围

《所得税规则》修正案明确了预裁定的范围。根据修正案,现在可以就有关于确定纳税人的所得税责任的任何法律或事实问题发布预先裁定。这一澄清为寻求预先裁定提供了更广泛的范围,确保纳税人可以在其所得税责任的各种法律和事实方面获得明确及指导。

02

取消电子签名的强制要求

本次修正案对第44E条进行了修订:取消了预裁定申请的电子签名的强制要求。在此之前,如果有关当局要求申请人以电子签名方式提供收入申报表,则该申请人也必须使用电子签名提交预裁定相关申请书、所附核查、附件以及随附的报表和文件。但根据修正案,申请人现在可以灵活地选择通过电子邮件向预先裁定委员会(BAR)秘书提交纸质签名或电子签名的申请。

换言之,申请人现在可以选择通过手动或电子签名提交预裁定申请。这种灵活性提供了便利,并简化了应用过程。

03

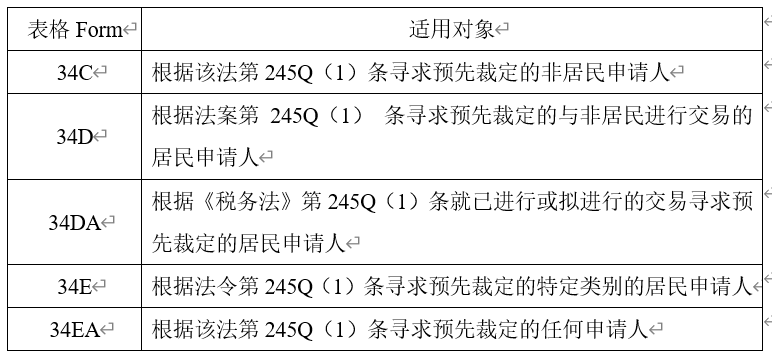

修改后的预裁定申请表

为配合规则变化,修正案亦修改了相应的五个申请表格,即Form No. 34C至Form No. 34EA,并分别适用于不同类别的预裁定申请人。

04

预先裁定权的更换

本次对《所得税规则》的第44F条作出了修正,规则44F涉及获取预先裁决管理局发出的预先裁决的核证副本。根据修正案,该条所指关于预先裁定的“管理局(Authority)”已被“委员会(Board)”取代,预先裁定权已为预先裁定委员会所有。

结语

本次对1962年《所得税规则》的修订,最大亮点在于删除了预先裁定申请的强制性电子签名要求,可通过电子邮件提交经签名或电子签名的申请。与此相对应的这些修订,有助于简化预先裁定的程序并进一步提高了获得预先裁定的效率,为申请人提供更大的灵活性,提高成本效益,同时也减少了预先裁定局的工作量。

文/凌茹琳

审/叶巧媚

【参考文献】

[1]https://incometaxindia.gov.in/communications/notification/notification-37-2023.pdf

[2]https://www.scconline.com/blog/post/2023/06/14/cbdt-revises-forms-relating-advance-rulings-legal-news/

点击上方 ''印度兰迪LANDING''关注公众号