兰迪印度团队成功协助客户办结一起印度税务调查案,耗时不到3个月,将金额从31,687,875印度卢比(约合270万元人民币)降至332,393印度卢比(约合2.7万人民币)。

案情简介

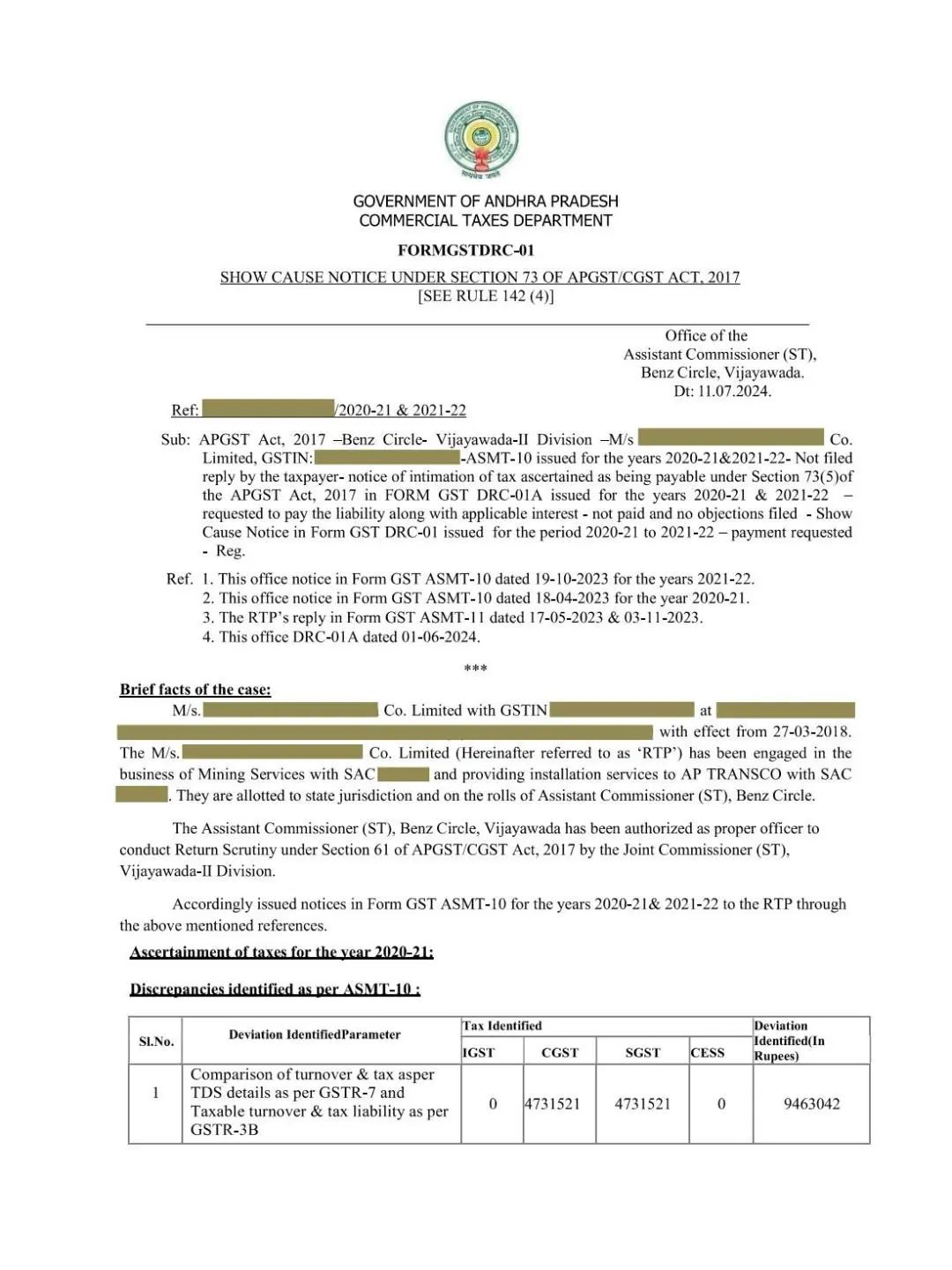

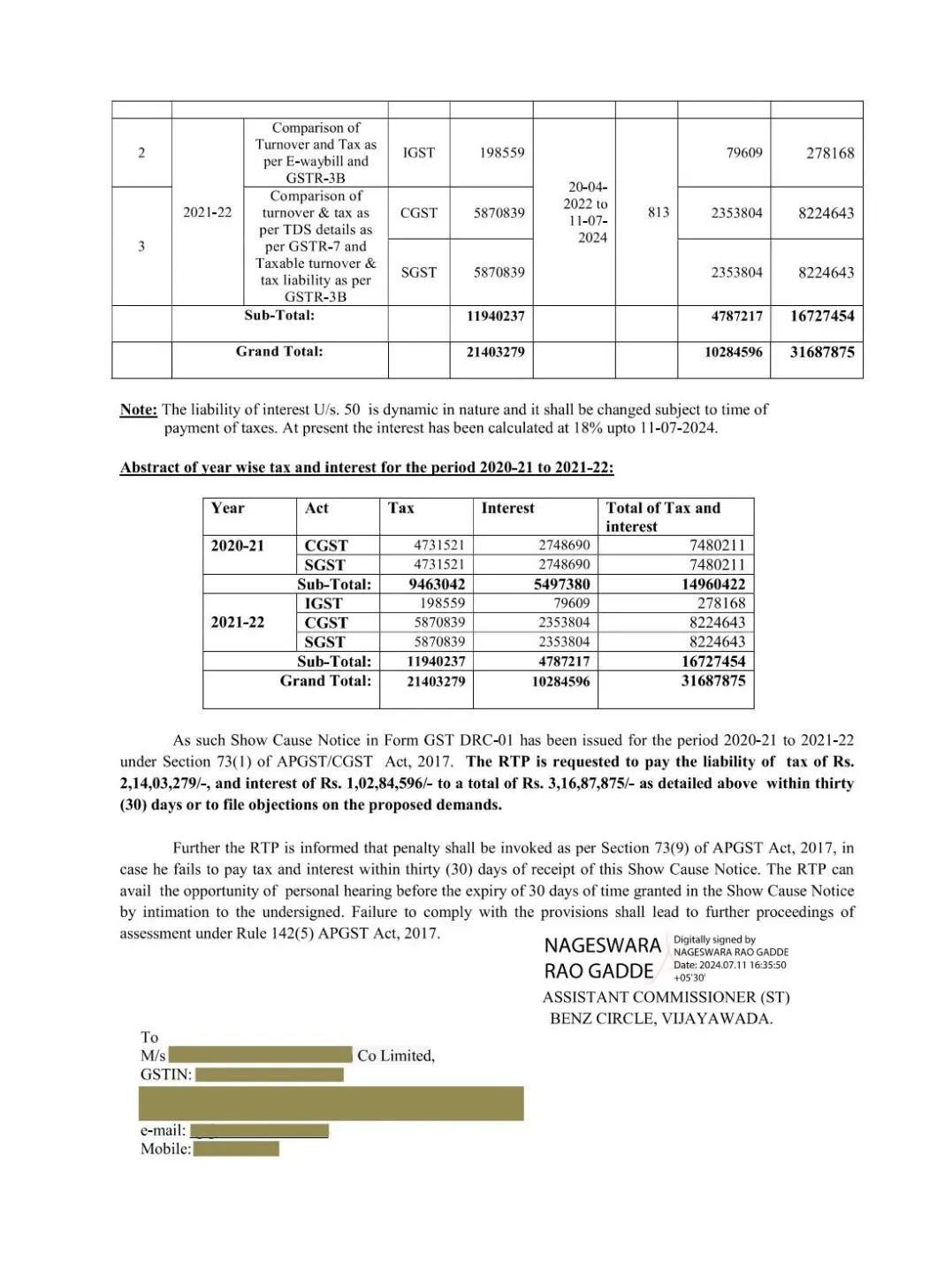

S公司是一家主要从事光纤安装的印度公司。2024年6月,S公司被税务部门调查其FY2020-21和FY2021-22的申报数据等记录,发现其营业额存在大幅度偏差,继而向S公司发出多次通知要求澄清或支付欠税。税务部门于2024年7月11日发出税款追缴通知,要求支付税款、利息和罚款,总额为31,687,875印度卢比(约合270万元人民币)。

案件的争议难点

01

案件证据材料的庞大

不同申报表(如GSTR-3B、GSTR-7、E-Waybill)中的数据交叉对比极为复杂,同时横跨了两个财政年度,需要花费大量时间进行逐项核实。部分数据由于业务量大、系统延迟等问题未能及时反映在申报系统中,增加了澄清的难度。

02

没有及时回复税务部门的通知

税务部门向S公司多次发出通知,要求其进行回复,因公司的一些原因,没有注意到通知,未及时进行答复。

办理策略

兰迪印度团队通过分析和初步的整理后,迅速确定了本案的处理方案和抗辩策略,包括:

(1)提交延缓申请:兰迪印度团队介入本案时为7月12日,税务部门要求的答复时间为7月16日前,若不进行答复,税务部门将直接出具本案的Order。在答复时间仅剩4天,证据材料和数据也非常复杂且繁多的情况下,兰迪印度团队根据过往的处理经验,迅速判断情况并协助客户向税务部门申请了延缓答复,成功延缓到8月10日,也有了更充足的时间来准备答复文件(在截止答复期限前,允许一次延缓申请,视具体情况可延长7-30天不等)。

(2)积极抗辩:阐明S公司未能及时申报的技术和操作原因,强调大部分未申报金额源于GST系统的技术问题。

(3)要求重新评估利息:提交补充的财务和税务申报材料,包括详细的交易数据、纠正后的发票记录,以及营业额修正后的证明文件;并援引相关法规和判例,指出18%的利息计算过于严苛,需考虑实际延迟支付的原因,要求重新评估。

案件结果

在兰迪印度团队的介入和处理下,耗时不到3个月,本案取得了以下成果:

(1)税款重新核算:通过提交修正后的申报表和补充证据,税务部门接受部分数据为重复计算或技术原因导致的偏差,减免的税款为2000万左右的印度卢比。

(2)利息和罚款减免:税务部门接受S公司的技术原因和善意抗辩,成功将利息和罚款部分减免了1000万左右的印度卢比。

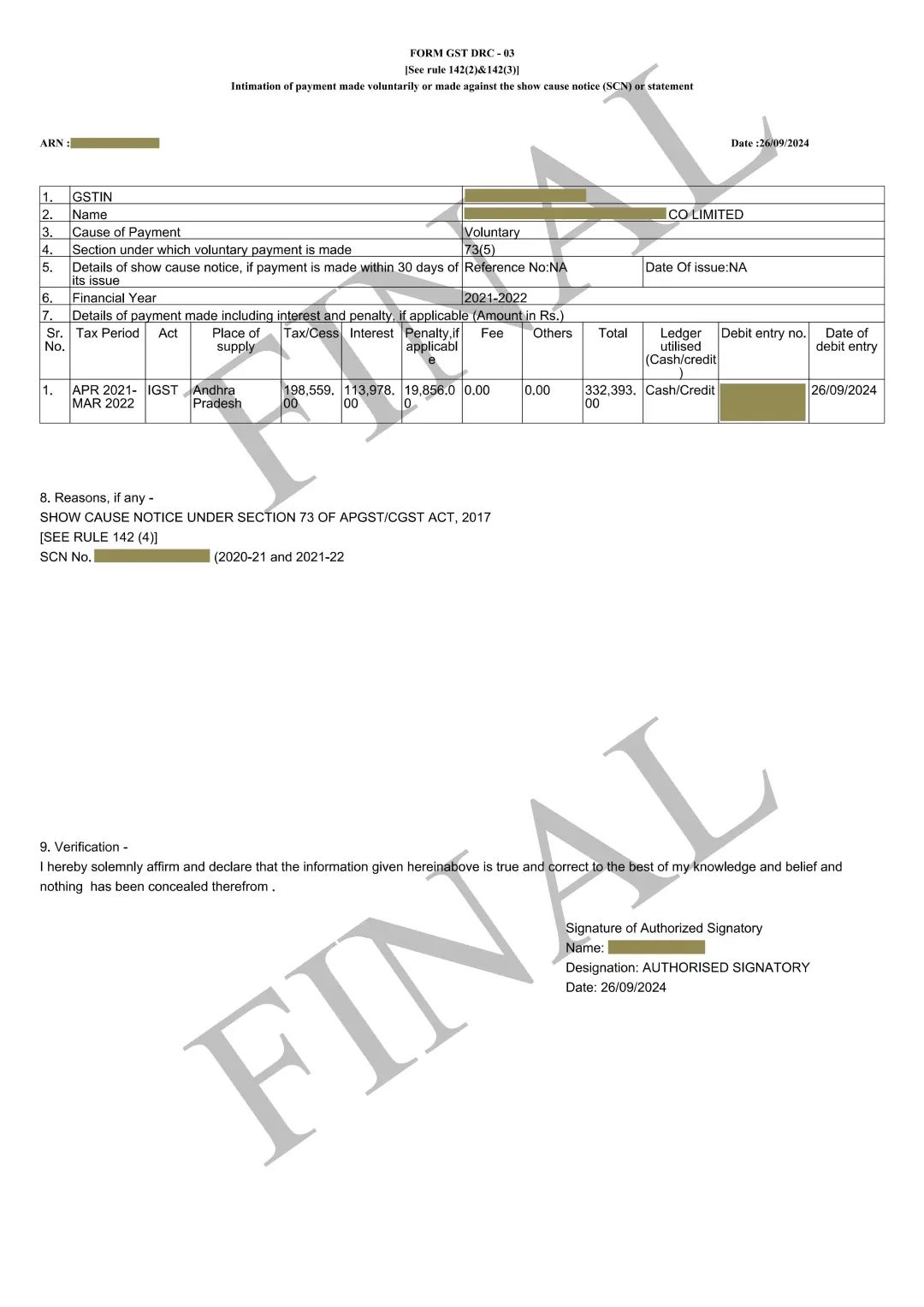

税务部门于2024年9月24日对补缴通知作出修改,即S公司仅需支付332,393卢比(约合2.7万人民币),本案得以结束。

点击上方 ''印度兰迪LANDING''关注公众号

团队简介

兰迪印度团队在处理印度税务稽查方面具备优势,尤其是在法律、合规和跨文化沟通方面的专业能力。

首先,团队成员拥有深厚的中印双重法律背景,既熟悉中国法律体系,又精通印度的法律实务,为客户提供全面、精准的法律服务。其次,团队成员对中印两国税法的法规政策、实务具有深入了解,能够有效评估和识别项目中的潜在风险,并提供切实可行的办理结果。

团队至今承接了十余起印度税务稽查案件,同时也为多家国有企业、跨国集团、上市公司等提供了税务风险评估和咨询等,拥有丰富的税务处理经验,覆盖了制造业、新能源和服务业等多个行业。

团队成员